Rectificación de Lordosis (Cervicalgia): La secuela oculta que el seguro ignora, y vale dinero.

Acabas de salir del médico con tu informe de urgencias o rehabilitación. Lees palabras técnicas como "cervicalgia postraumática" o "contractura muscular". Pero hay una frase en la radiografía que probablemente has pasado por alto y que tu aseguradora espera que nunca entiendas: "Rectificación de la Lordosis Cervical Fisiológica".

Si esa frase está en tu informe médico, cuidado. No tienes un simple dolor de cuello. Tienes una alteración biomecánica de tu columna vertebral.

Las compañías de seguros suelen tratar todos los latigazos cervicales como lesiones leves (Grado 1) para pagar la indemnización mínima (o no pagar nada alegando "baja intensidad"). Sin embargo, la rectificación de la lordosis es la prueba física irrefutable de que el impacto fue violento.

En Calculatuindemnización, hemos visto a cientos de clientes a punto de aceptar 1.500 € por un caso que, bien defendido con esta secuela, superaba los 6.000 €. Aquí te explicamos por qué tu curvatura cervical vale dinero.

¿Qué es exactamente la Rectificación de la Lordosis?

Para entender cuánto vale, primero debes entender qué se ha roto.

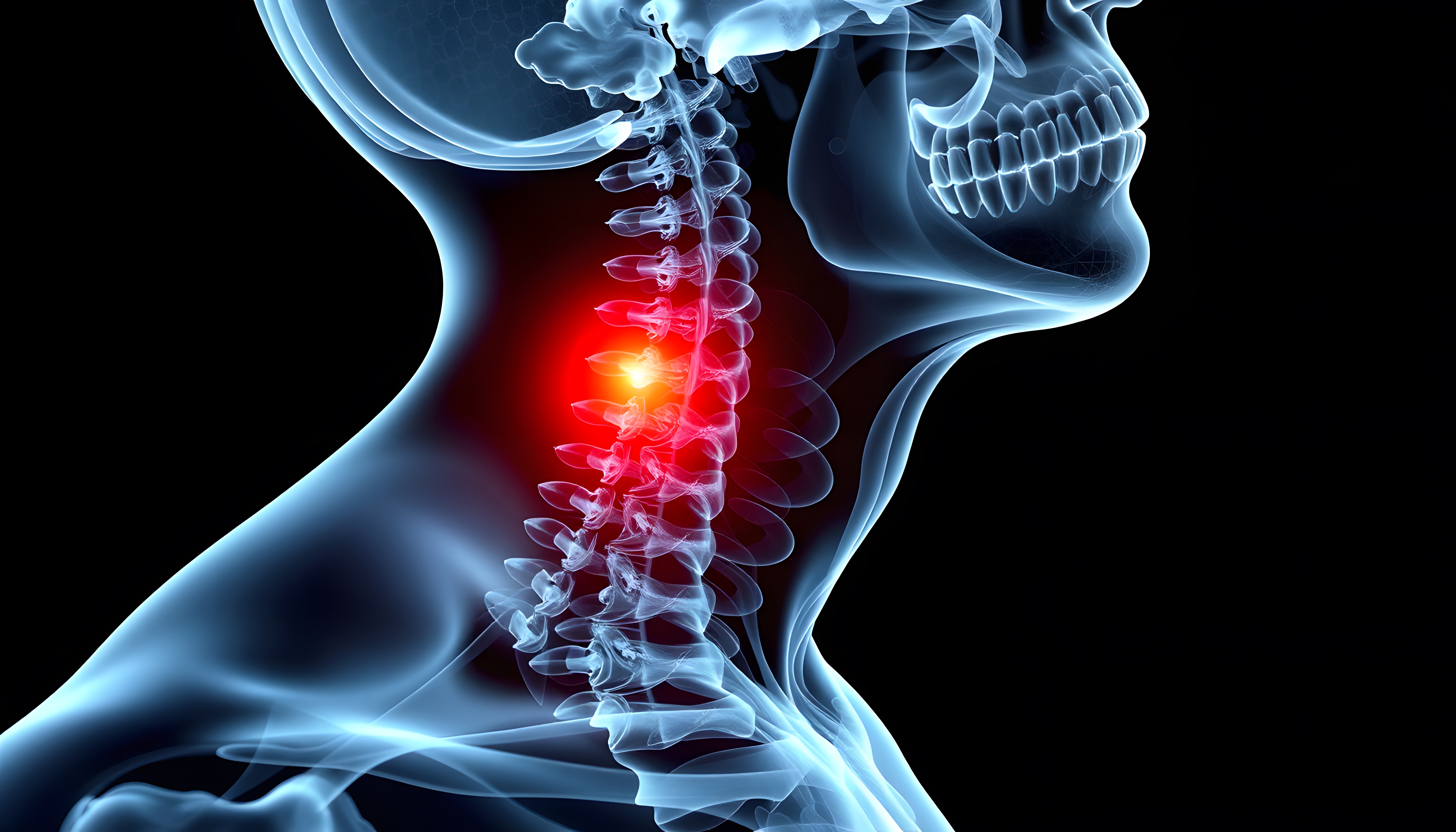

Tu cuello, en estado natural, no es recto. Tiene una curva suave hacia adentro en forma de "C" llamada lordosis. Esta curva actúa como un muelle o amortiguador natural que soporta el peso de tu cabeza (que pesa unos 5-6 kg).

Cuando sufres un accidente de tráfico, especialmente un alcance trasero, se produce el famoso latigazo cervical. La violencia del movimiento hace que los músculos del cuello se contraigan tan fuerte para protegerte (espasmo muscular defensivo) que tiran de las vértebras y las ponen rectas.

- Lordosis: Cuello sano (Curva en "C").

- Rectificación: Cuello lesionado (Columna recta como un palo).

- Inversión: Caso muy grave (La curva se invierte hacia el otro lado).

¿Por qué esto cambia tu indemnización?

Porque convierte un síntoma subjetivo ("me duele") en un signo objetivo ("la radiografía muestra la columna recta"). Un dolor se puede fingir; una rectificación en una placa de Rayos X, no.

La estrategia del seguro: "Es solo una contractura"

El negocio de la aseguradora es minimizar tu daño. Su perito médico intentará decirte que la rectificación es:

- "Postural": Que estabas tenso al hacerte la foto.

- "Preexistente": Que ya tenías el cuello así de mirar el móvil (cuello de texto).

- "Leve": Que se cura en dos semanas con calor y reposo.

Si aceptas este argumento, tu indemnización se basará solo en los días de baja (perjuicio temporal) y te darán el alta rápidamente.

La realidad legal: Una rectificación de lordosis implica una alteración de la estática vertebral. Según el Baremo de Tráfico 2026, esto no es solo un dolor temporal; puede constituir una secuela funcional (puntos de secuela) que debe pagarse aparte de los días de curación.

¿Cuánto vale tu "Cuello Recto" (Cálculo Real)?

Tener una rectificación de lordosis diagnosticada afecta a tres partidas de tu indemnización:

1. Aumenta los Días de Perjuicio

Un cuello rectificado tarda más en curar que una simple contractura. La musculatura está en tensión constante. Esto justifica que tu tratamiento de rehabilitación se alargue.

- Sin rectificación: El seguro presiona para el alta en 20-30 días.

- Con rectificación: Es médicamente justificable alargar el tratamiento a 60-90 días o más hasta recuperar la movilidad. Más días = Mayor indemnización.

2. Puntos de Secuela (La clave del dinero)

Si tras el alta médica tu cuello sigue recto y tienes dolor, entramos en la tabla de secuelas. La cervicalgia postraumática o el síndrome cervical asociado se valora con puntos (generalmente de 1 a 5).

- Una rectificación es el argumento técnico perfecto para que nuestros abogados exijan la puntuación alta de la horquilla.

- No es lo mismo 1 punto (molestia) que 3 o 4 puntos (alteración biomecánica acreditada). La diferencia pueden ser miles de euros dependiendo de tu edad.

3. Gastos Médicos Futuros

Una columna rectificada es menos eficiente amortiguando cargas. Esto puede provocar artrosis prematura o hernias discales en el futuro. En casos graves, se puede reclamar una partida extra por el riesgo de deterioro futuro.

¿Qué hacer si lees "Rectificación" en tu informe?

Si ves esta palabra en tu resonancia o radiografía, sigue estos pasos inmediatamente para proteger tu patrimonio:

- No firmes el finiquito: Si la oferta del seguro no desglosa específicamente la secuela por alteración de la columna, es insuficiente.

- Pide la imagen: No te conformes con el informe de texto. Necesitamos la imagen de la radiografía (el CD o la placa) para que nuestros peritos midan el ángulo de la curva.

- Tratamiento específico: La rehabilitación para una rectificación no es solo masaje; requiere ejercicios de corrección postural. Si la mutua no te los da, exígelos.

FAQs: Preguntas sobre Cervicalgia y Rectificación

Resolvemos las dudas que las víctimas suelen tener pero no saben a quién preguntar.

¿La rectificación de lordosis se cura?

En muchos casos es reversible con una buena rehabilitación y fisioterapia, recuperando la curva natural. En otros casos, la columna permanece rectificada de forma crónica, generando una mayor propensión a contracturas y mareos. Si se vuelve crónica, es una secuela indemnizable de por vida.

¿Es lo mismo rectificación que inversión de lordosis?

No. La rectificación es que el cuello está recto. La inversión es más grave: el cuello se curva hacia el sentido contrario (cifosis). La inversión suele indicar un impacto de alta intensidad y conlleva una indemnización significativamente mayor por la gravedad de la lesión ligamentosa.

El seguro dice que mi rectificación es "anterior al accidente", ¿qué hago?

Es la excusa clásica. Para que cuele, el seguro debe presentar una radiografía tuya anterior al accidente donde ya tuvieras el cuello recto. Si no la tienen (que casi nunca la tienen), se aplica la presunción de causalidad: el accidente causó la lesión. En Calculatuindemnización sabemos cómo desmontar este argumento legalmente.

¿Cuánto dinero es exactamente?

Depende de tu edad y tiempo de curación. Pero para que te hagas una idea: una cervicalgia simple mal pagada se cierra por 1.500 €. Una cervicalgia con rectificación de lordosis, bien peleada con sus puntos de secuela correspondientes, puede oscilar entre los 3.500 € y los 8.000 € (o más si hay hernias asociadas).

¿Tienes una radiografía con rectificación y una oferta baja del seguro? No dejes que se ahorren dinero a costa de tu salud vertebral. Envíanos tu informe médico a través del formulario de la derecha. Revisaremos tu caso gratis y te diremos cuánto vale realmente esa "curva perdida".